เคยสงสัยไหมว่าทำไมถึงมี “ประกันชีวิตผู้สูงอายุ” ออกมา? แล้วมันต่างจากประกันทั่วไปยังไง? คุ้มค่าที่จะลงทุนจริงหรือเปล่า? วันนี้เราจะมาเจาะลึกเรื่องนี้กันแบบง่ายๆ ให้เข้าใจได้ในพริบตากัน

ทำไมต้องมีประกันชีวิตผู้สูงอายุ?

พอเราอายุมากขึ้น รายได้อาจลดลงตามวัยเกษียณ แต่ค่าใช้จ่ายที่ไม่คาดฝัน อย่างค่ารักษาพยาบาล กลับมีแนวโน้มสูงขึ้น การมี ประกันชีวิตผู้สูงอายุ ก็เหมือนกับการมีแผนสำรองทางการเงินไว้รองรับความเสี่ยงเหล่านี้ แถมยังเป็นอีกทางเลือกในการ ส่งต่อมรดก ให้คนที่เรารักได้อีกด้วย ที่สำคัญ เบี้ยประกันยังสามารถนำไป ลดหย่อนภาษี ได้เหมือนการลงทุนอื่นๆ ไม่ว่าเราจะซื้อให้ตัวเอง หรือลูกๆ จะซื้อให้พ่อแม่ก็ได้

ประกันผู้สูงอายุ VS ประกันทั่วไป… แตกต่างกันอย่างไร?

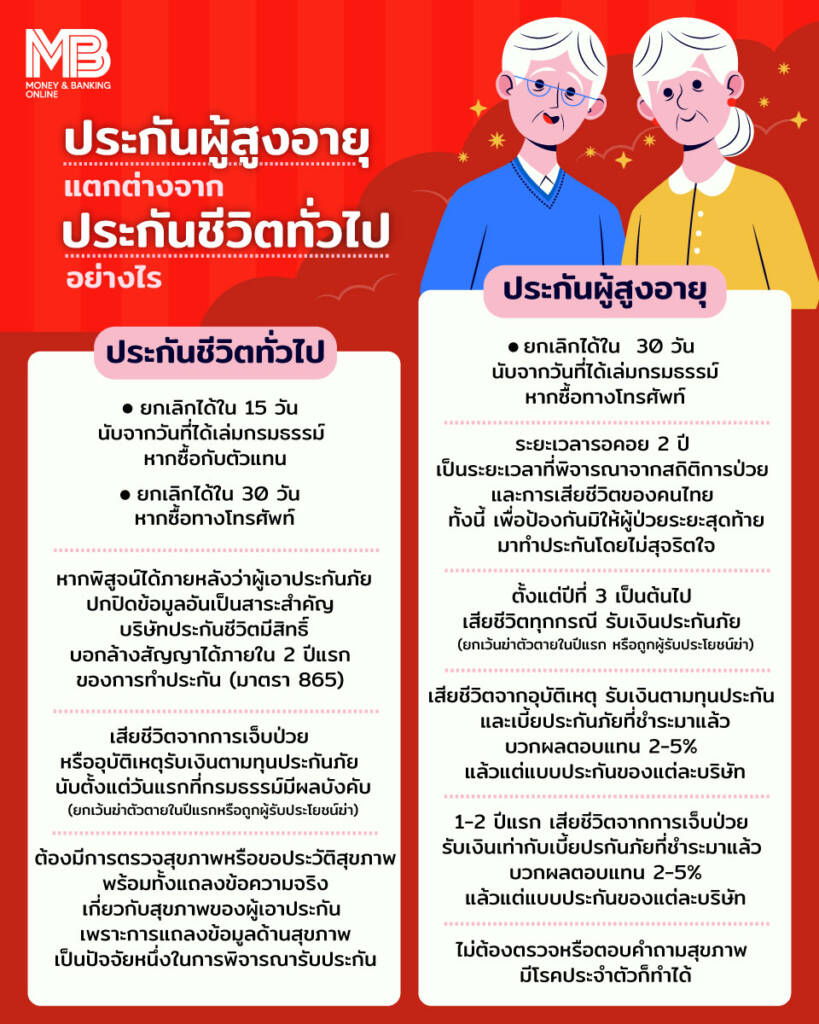

ความแตกต่างหลักๆ อยู่ที่ ช่วงอายุที่รับทำประกัน โดยทั่วไป ประกันผู้สูงอายุจะเปิดรับผู้ที่มีอายุ 50-70 ปี และให้ความคุ้มครองยาวนานถึง 80, 90 ปี หรือตลอดชีพ (ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัท)

อีกเรื่องที่พิเศษคือ ประกันสุขภาพสำหรับผู้สูงอายุ มักจะไม่มีการตรวจสุขภาพ หรือถามคำถามสุขภาพ มากนัก เพราะบริษัทประกันเข้าใจว่าผู้สูงอายุส่วนใหญ่อาจมีสุขภาพไม่แข็งแรง หรือมีโรคประจำตัวอยู่แล้ว จึงออกแบบมาเพื่อตอบโจทย์กลุ่มนี้โดยเฉพาะ ซึ่งต่างจากประกันทั่วไปที่อาจมีเงื่อนไขด้านสุขภาพที่เข้มงวดกว่า

ข้อควรรู้ก่อนตัดสินใจ

ถึงจะมีข้อดี แต่ประกันผู้สูงอายุก็มีเงื่อนไขที่ต้องรู้เช่นกัน คือ หากผู้ทำประกันเสียชีวิตภายใน 2-3 ปีแรก (ด้วยสาเหตุจากความเจ็บป่วย) บริษัทประกันอาจจะไม่ได้จ่ายเงินประกันเต็มจำนวน แต่จะคืนค่าเบี้ยประกันที่จ่ายไป พร้อมส่วนต่างเล็กน้อย เพื่อเป็นการบริหารความเสี่ยงของบริษัท นอกจากนี้ วงเงินคุ้มครองของประกันผู้สูงอายุโดยทั่วไป มักจะน้อยกว่าประกันชีวิตแบบทั่วไปด้วย

ส่วนประกันแบบอื่นๆ เช่น ประกันชีวิตตลอดชีพ, ประกันบำนาญ, ประกันสะสมทรัพย์ หรือประกันอุบัติเหตุผู้สูงอายุ หากเราทำสัญญาได้ก่อนอายุ 50 หรือหลัง 70 ปีไปแล้ว แม้จะคุ้มครองในช่วงอายุ 50-90 ปี ก็ยังถือว่าเป็น ประกันแบบทั่วไป

โดยทั่วไปแล้ว เบี้ยประกันภัยของประกันผู้สูงอายุ มักจะถูกกว่าประกันทั่วไป สำหรับความคุ้มครองที่ใกล้เคียงกัน แต่ทั้งนี้ทั้งนั้น เบี้ยประกันก็จะขึ้นอยู่กับอายุ ของผู้ทำประกันด้วย ยิ่งอายุมาก เบี้ยประกันก็จะสูงขึ้น ดังนั้น ใครที่สนใจทำประกันผู้สูงอายุ ยิ่งเริ่มเร็วเท่าไหร่ ก็ยิ่งได้เปรียบ

มีประกันชีวิตผู้สูงอายุแล้ว ต้องมีประกันสุขภาพผู้สูงอายุอีกไหม?

โดยปกติ ประกันชีวิตจะจ่ายเงินเมื่อผู้ทำประกันเสียชีวิตเท่านั้น ไม่ครอบคลุมค่ารักษาพยาบาล ดังนั้น สำหรับผู้สูงอายุที่มีความเสี่ยงด้านสุขภาพ การมี ประกันสุขภาพผู้สูงอายุ ที่คุ้มครองค่ารักษาพยาบาลและเงินชดเชยเมื่อเจ็บป่วย จึงเป็นสิ่งที่ สำคัญมากๆ

คำแนะนำคือ ควรทำประกันผู้สูงอายุทั้งสองแบบ คือ ประกันชีวิตและประกันสุขภาพ หรืออีกทางเลือกคือ เลือกประกันชีวิตผู้สูงอายุที่มีประกันสุขภาพพ่วงมาด้วย เพื่อให้ได้รับความคุ้มครองที่ครอบคลุมทั้งชีวิตและสุขภาพ

ประกันชีวิตผู้สูงอายุ VS ประกันชีวิตทั่วไป… เลือกแบบไหนดี?

ประกันชีวิตผู้สูงอายุ : เหมาะสำหรับผู้ที่มีอายุ 50-70 ปี ที่อาจมีปัญหาสุขภาพ หรือต้องการเบี้ยประกันที่ต่ำกว่า แต่ยังต้องการความคุ้มครองเมื่อเสียชีวิต

ประกันชีวิตทั่วไป : เหมาะสำหรับผู้ที่มีสุขภาพดี สามารถจ่ายเบี้ยประกันที่สูงกว่าได้ และต้องการวงเงินคุ้มครองที่สูงกว่า

ลูกซื้อประกันให้พ่อแม่ได้ไหม? แน่นอน ลูกๆ สามารถซื้อประกันให้พ่อแม่ได้ ทั้งประกันทั่วไปและประกันผู้สูงอายุ โดยที่พ่อแม่ต้องมีคุณสมบัติตรงตามเงื่อนไขของแต่ละแบบประกัน อย่าลืมตรวจสอบรายละเอียดในกรมธรรม์ให้ดีก่อนตัดสินใจนะ

สรุปให้เข้าใจง่ายๆ ก็คือ ประกันชีวิตผู้สูงอายุ เป็นอีกทางเลือกที่น่าสนใจสำหรับการวางแผนการเงินในวัยเกษียณ ช่วยสร้างความมั่นคงให้กับทั้งตัวเองและคนที่รัก แถมยังลดหย่อนภาษีได้ด้วย การทำความเข้าใจความแตกต่างและเงื่อนไขต่างๆ จะช่วยให้เราเลือกประกันที่เหมาะสมกับความต้องการและสถานการณ์ของเราได้อย่างแท้จริง

สำหรับผู้สนใจสามารถเลือกซื้อประกันชีวิต ประกันสุขภาพ ประกันวินาศภัย หรือศึกษาข้อมูลเพิ่มเติมได้ในงานมหกรรมการเงินกรุงเทพ ครั้งที่ 25 MONEY EXPO 2025 BANGKOK ภายใต้แนวคิด “Resilient Wealth” ที่วารสารการเงินธนาคาร จัดขึ้นในวันที่ 15-18 พฤษภาคม 2568 ชาเลนเจอร์ 2-3 อิมแพ็ค เมืองทองธานี โดยเปิด 7 โซนบริการด้านการเงินการลงทุนครบวงจร พร้อมขนทัพแคมเปญโปรโมชั่นสุดพิเศษจากธนาคาร/สถาบันการเงิน/บล.บลจ./ บริษัทประกัน/หน่วยงานภาครัฐและเอกชนคับคั่ง พร้อมกิจกรรมสัมมนาจากกูรูชื่อดังแถวหน้าของเมืองไทย และกิจกรรมความบันเทิงมากมาย